生命保険の用語を記載しています。生命保険でしか使われない用語は結構あります。用語が分らなくて見直しを諦めるのは本当にもったいないと思います。

ここでは出来るだけ簡単に説明していますので参考にしてみてください。

用語一覧

【責任準備金】

責任準備金(せきにんじゅんびきん)は保険会社が将来の保険金支払いに備えるために保険料から積み立てているお金のことです。保険業法で定められています。

【配当】

配当(はいとう)は保険会社の運用や経費や死亡率などで計算をして予定よりも余剰金が出たときに契約者に分配して還元するお金のことです。

配当のある保険(有配当保険)とない保険(無配当保険)があります。無配当保険は配当はありませんが有配当保険にくらべ保険料は割安になります。

ただし、有配当保険も余剰が生じない場合は配当はありません。

【給付制限】

給付制限(きゅうふせいげん)は保険の契約の際に被保険者の健康状態が所定の基準に適合しない場合に給付の制限がつけられた契約のこと。

例えば保険金の削減や、保険料の割増、特定の病気、状態を保障の対象外にするなどがあたります。

【保険年齢】

保険年齢(ほけんねんれい)は保険料を算出するために被保険者の年齢のことです。年齢は各会社によって切り上げ、切捨て、満年齢で算出しています。

【一入院支払限度日数】

一入院支払限度日数(いちにちにゅういんしはらいげんど)は1回の入院で給付金が受け取れる日数の限度のことでタイプは様々です。

30日、60日から1000日などまであり、長期間認められるタイプほど保険料は高額になります。

癌、脳卒中、心筋梗塞などで支払日数無制限もあります。同じ病気で再入院の場合は前の入院数をカウントされるのが一般的で180日以上経過していればカウントが0に戻ることが多いです。

【一泊二日入院】

一泊二日入院(いっぱっくふつかにゅういん)は名前の通り一泊だけする入院のことです。

今までの保険では5日以上など最低入院日数を定めているのが一般的でしたが最近は一泊二日の入院でもさらには日帰り入院の場合でも給付金が受け取れる保険が主流になりつつあります。

【差額ベッド代】

差額ベッド代(さがくべっどだい)は入院した際、健康保険で支払われない患者負担のベッド使用料のことです。

患者の方で希望した差額ベッド代は保険の適用外なので患者負担になってしまいます。

【日帰り入院】

日帰り入院(ひがえりにゅういん)は名前の通り朝入院して夕方に退院する入院のことです。医療技術の進歩で泊まらなくても一日で帰れる手術もあります。

今までは5日以上の入院で給付金を受けれるという制限が一般的でしたが日帰り入院でも給付金を受けれる保険も多くなってきています。

【家族型(妻・子)】

家族型(妻・子)(かぞくがた)は被保険者だけでなく本人以外の配偶者や子供の保障もセットにできる特約のことです。

基本的に本人以外の場合は何割か割安な保険金になります。割合は保険会社、保険商品によって異なります。家族型だけでなく本人と配偶者のみの妻型や本人と子供のみの子型もあります。

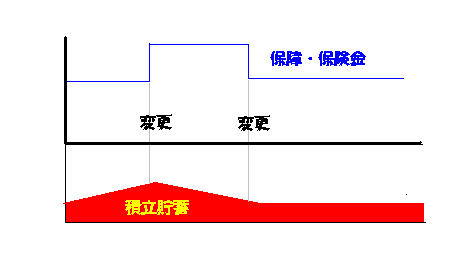

【自由設計型】

自由設計型(じゆうせっけいがた)は基本的には積立口座に保険料を払込み死亡保障、医療保障などの保障に必要な保険料が特約保険料として払いだされる仕組みです。

残ったお金はそのまま積立口座に積み立てられます。別名「アカウント型」、「保険ファンド型」、「積立保険」、「ファンド」などいろいろな呼び方をされています。

分りやすく言えば貯蓄をしつつ保険を変更していく感覚でしょうか?

【積立利率変動型】

積立利率変動型(つみたてりりつへんどうがた)は保険料の中から将来支払う保険料のために備えて積立を行い運用・管理して運用実績が予定利率を上回った場合に毎月積立金に反映するタイプです。

予定利率で反映するので実際の実績に関係なく減少することはありません。最低保障された上で増加します。一定基準を超えて増加した場合は保険金額も増加します。

【免責期間】

免責期間(めんせききかん)は保険会社が保険金や給付金の支払いを免除される期間のことです。

生命保険加入時、更新時にはしっかりと確認しておきたい点です。入院保険などで免責期間がある場合が多いので確認が必要です。

【責任開始期】

責任開始期(せきにんかいしき)は申し込みをした保険の保障が開始される日のことです。

がん保険などは何日間が経過しなければ保障が始まらないこともあります。責任開始期以前は保障されませんので加入時にはしっかりと確認しておく必要があります。

【優良体割引】

優良体割引(ゆうりょうたいわりびき)は健康状態が一定の基準以上の場合、保険料が優遇される割引です。

喫煙の有無も関係があります。保険会社や保険商品によって適用されることがあります。

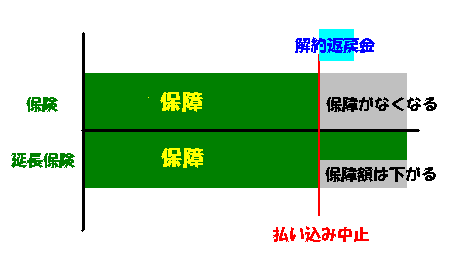

【延長保険】

延長保険(えんちょうほけん)は保険料の払い込みを中止してその時点の解約返戻金を利用して死亡保障のみの定期保険に変更する方法です。

特約などは解消になり解約返戻金が少ない場合は変更できない可能性もあります。

【生死混合保険】

生死混合保険(せいしこんごうほけん)は保険期間中に高度障害、死亡した際には死亡保険金、保険期間満了時に生存していた場合は満期保険金が受け取れる保険で、生存していても死亡していても保険金が受け取れる保険で代表的なのが養老保険です。

【夫婦終身年金】

夫婦終身保険(ふうふしゅうしんほけん)は被保険者だけでなく夫婦どちらかが生存しているかぎり受け取れる保険です。

受け取り方も毎年一定の定額型、一定期間で増えていく逓増型などがあります。

【団体保険】

団体保険(だんたいほけん)は会社、組合など特定の団体に所属している人が対象になる保険です。生命保険会社に直接個人で契約するのではなく団体を通して任意に契約する保険です。

保険料が割安になる可能性がある魅力的な保険でもありますが全てが一番安いというわけではないので検証することは忘れないほうが良いと思われます。

【払済保険】

払済保険(はらいずみほけん)は保険料を支払うのを中止しても保障が継続できる方法のこと。解約返戻金をもとに契約保障期間を変更せずに保障額を減らす方法です。

【終身年金】

終身年金(しゅうしんねんきん)は被保険者が生存している限り一生受け取れる年金のこと。

保障期間があるタイプは年金を受け取り開始からすぐ亡くなったとしても遺族が受け取ることができます。保障期間が無いタイプは亡くなった時点で年金支給は停止されます。

【確定年金】

確定年金(かくていねんきん)は個人年金などであらかじめ定められた期間だけ受け取れる年金のこと。

年金受取期間になくなっても残りの年数は遺族が受け取ることができます。また受け取り方も一括して受け取ることもできます。

【第三分野】

第三分野(だいさんぶんや)は入院保険、がん保険、傷害保険、介護保険などを総じて言われる言葉です。

第一分野、第二分野はそれぞれ下記が言われます。

| 第一分野 | 病気、死亡に対する生命保険 |

| 第二分野 | 物の損害、賠償責任に対する保険 |

【免責事由】

免責事由(めんせきじゆう)は保険会社が保険金や給付金などの支払いを免れる特定の事由です。

基本的に生命保険会社は万が一の時に保険金や給付金を支払う義務がありますが例外として免責事由があります。例えば「何年以内の自殺などは支払われない」などが免責事由です。

【クーリング・オフ】

クーリング・オフは消費者を守るための無条件契約解除を保護するためのものです。生命保険も商品のひとつなのでこのクーリング・オフは適用されます。

ただし、訪問販売などによる購入のための法律なので店頭で加入した場合や加入にあたり医師の診断を受けた場合は適用外になるので注意が必要です。

【一般勘定】

一般勘定(いっぱんかんじょう)は運用実績に関係なく保険金額が一定の定期保険を管理・運用する勘定のことです。一定の予定利率を契約者に保証しています。逆に変額保険を運用管理する勘定を特別勘定といいます。

【保険契約者保護基金】

保険契約者保護基金(ほけんけいやくしゃほごききん)は保険会社の経営危機に対応するために1996年に創設された基金。

一時的に支払い不足に陥った場合も資金貸し付けもしています。ただ、直接契約者には関係なく、保険会社のための基金ですが、経営破たんした際に保険契約を継承するために利用されています。

【保険事故】

保険事故(ほけんじこ)は保険金や給付金を支払う原因になる出来事を言います。

事故といいますが、死亡、災害、高度障害だけでなく満期を迎えて生存している場合も保険金を受け取る契約ならば保険事故と呼ばれます。当然がん保険ならガンによる入院を保険事故といいます。

【逆ザヤ】

逆ザヤ(ぎゃくざや)は予定利率よりも保険会社の運用利回りが下回っている状態を言います。

保険料は資産運用収益をあらかじめ見込んで割引されて計算されていますが割引部分を実際はまかなえないことで生じます。

【契約応当日】

契約応当日(けいやくおうとうび)は年、半年、月単位の契約した日。分りやすく言えば契約記念日のこと。

たとえば2006年4月5日が契約日なら、2006年5月5日、2006年10月5日、2007年4月5日が契約応答日と言われます。

【契約日】

契約日(けいやくび)は申し込んだ保険の保障が始まる日です。保険期間の起算日であり保険料払込、満期日の基準になる日なのでしっかりと覚えておく必要があります。

【自動振替貸付】

自動振替貸付(じどうふりかえかしつけ)は保険料は一定の期間内に払い込めば多少遅れても契約は継続されますが一定の期間を過ぎると失効してしまいます。

その際、一定期間を過ぎた契約に対して契約の解約返戻金の範囲内で保険会社が自動的に保険料を立て替え契約を継続させる制度のことです。

保険によっては利用できないものもあります。また、継続をしない場合、一定期間内に解約をすれば自動振替貸付はなかったものとされます。

【上皮内新生物】

上皮内新生物(じょうひないしんせいぶつ)は早期のガンのことです。ガンはまず内臓の上皮組織内に発生するようでガンがこの上皮組織内に留まっている状態を「上皮内ガン」とも呼ばれいます。

【更新】

更新(こうしん)は定期保険や医療保険などで保障期間が終了した際、引き続き保障を継続することを言います。

更新時の健康状態が問われることはありませんが保険料は年齢、保険料率など再計算されますので高くなるのが通常です。

【据え置き】

据え置き(すえおき)は保険金や祝い金を即座に受け取らずに生命保険会社にそのまま預けておくことで据え置き金は所定の利息がつきます。

銀行で預金するのとは違い源泉分離課税ではなく雑所得となり実質非課税になる場合があります。

【復旧】

復旧(ふっきゅう)は延長保険、払済保険への変更後、一定期間内に変更前にもどすことができます。それを復旧と言います。

復旧の際、診査、告知が必要で不足額の払込、所定の利息の払込も必要になることがあります。

【契約者貸付】

契約者貸付(けいやくしゃかしつけ)は保険をやめたときに戻ってくる解約返戻金の一定の範囲内で保険会社からお金を借りることを言います。

利息は複利でかかります。未返済のまま満期、死亡した場合は保険金から差し引かれます。

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談