生命保険の基本は終身保険・定期保険・養老保険ですがさらにプラスされるオプションを特約と言います。この特約も主に3種類あり

があります

医療特約はご存知の方も多いと思いますがけがや病気が原因で入院したときに補償を受け取れるものです。例えば災害入院特約・疾病入院特約などがこれにあたります。

次に介護保険特約です。これは万が一、自分が介護を受ける必要が出てきた場合に給付金などが受け取れるというものです。

給付条件が障害者認定により定められることが多いためしっかりと確認しなくてはなりません。最後にリビングニーズ特約です。

【リビング・ニーズ特約】

引用元:その他の特約 – 生命保険文化センター

原因にかかわらず余命6か月以内と判断された場合に、死亡保険金の一部または全部を生前に受け取れます。

あまり聞きなれない用語だと思いますが、これはガンなどで、余命数ヶ月と判断されたときに、生前に支払われるという特約のことで「生前給付」とも呼ばれます。

主に主契約とこの特約で保険の保障を手厚くするのですが特約の場合は特約を外したり増やしたりすることが比較的気軽に行えるのですが、主契約の場合の変更は解約という形になるので生命保険を主契約にするのか、医療保険を主契約にするのかは慎重に考える必要があります。

【特約】

特約(とくやく)は主契約に付加するオプションの保険のことです。主契約がなければ特約のみの契約はできません。また、主契約を解約した場合もこの特約部分も解約になります。

【主契約】

主契約(しゅけいやく)は生命保険の基本契約。第一に加入する保険のことでそれに特約を付けて保障を充実させていくのが一般的です。

特約の解除は主契約に影響ないため変更可能ですが主契約の場合は解約となります。

【介護保険】

介護保険(かいごほけん)は寝たきりや痴呆などで介護が必要な状態になる、または一定期間同様の状態になった場合に一時金、年金などが受け取れる保険です。

こども・学資保険と同じく死亡時の死亡給付金は少なめです。

特約付加には条件や制約があるので注意しましょう

引用元:特約の種類 – 生命保険文化センター

>特約の付加条件は生命保険会社によって異なり、主契約や特約の種類によっては付加できない場合もあります。

>付加できる特約の保険金額・給付金額は生命保険会社によって異なり、最低取扱金額や主契約の保険金額による制約などを受けます。

>特約の保険期間は、通常、主契約の保険期間や保険料払込期間と同じとなっています。ただし、終身保険や個人年金保険の終身年金に疾病入院特約や災害入院特約などを付加した場合は、原則80歳まで(生命保険会社によっては一生涯)これらの特約を継続できます。なお、保険料払込満了後もそれら特約の継続を希望する場合には、通常、主契約の保険料払込期間満了後の特約の保険料を一括(前納)して払い込む必要があります。分割払、年払を取り扱っている生命保険会社もあります。

生命保険「死亡時に備える特約」

生命保険の特約で主に死亡時に関係する保障の特約について解説していきたいと思います。

主契約に付け加えるオプション的なものですが、保障を手厚くするためには知っておきたいものです。

定期保険特約、終身保険特約というものがあり、定期は期間が定められている死亡保障で終身は一生涯つづく死亡保障です。

収入保障特約は死亡した後に一定期間の保険金が支払われる特約です。また特定疾病保険特約は死亡したときや3大生活習慣病と診断されたときに支払われるものです。

また本人だけでなく家族の死亡時に備えるのが家族定期保険特約というものです。

障害特約は死亡時または保険会社が定めている障害状態になった時に支払われる特約です。これと似ているのが傷害特約です。

傷害特約は自己による死亡や高度障害、指定伝染病などの高度障害時に死亡保険金に上乗せした保障額が支払われます。傷害が残った時には障害給付金を受け取ることができます。

最後に災害死亡割増特約です。これも障害特約同じように死亡保険金に上乗せして受け取ることができますが疾病によるものは支払われません。

上記はあくまで特約ですので主契約の保険に付け加える形で検討することになります。

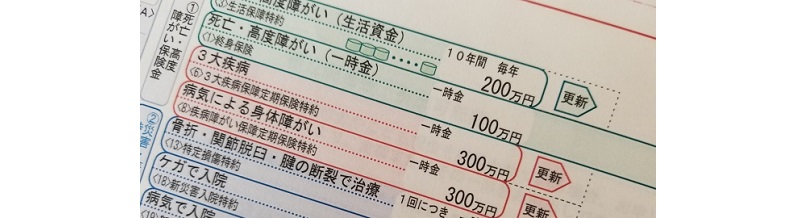

【三大疾病保険】

三大疾病保険(さんだいしっぺいほけん)はガン、急性心筋梗塞、脳卒中の三大疾病により所定の状態になった場合に生前に保険金が受け取れる保険です。

この保険金を特定疾病保険金とも呼ばれます。この三大疾病による保険金を受け取った時点で契約は終了です。

生命保険の怪我・病気の備える特約

生命保険の特約で主に怪我や病気に関係する保障の特約について解説していきたいと思います。

主契約に付け加えるオプション的なものですが、保障を手厚くするためには知っておきたいものです。

まずは災害入院特約と疾病入院特約です。入院保険には違いありませんがその理由により名称が違います。

怪我による入院、病気による入院かによる違いです。そして手術する際に特化したものが手術特約です。

手術内容により定められた金額を受け取ることができます。また通院に関しては通院特約というものがあります。

何日以上の入院、何日までの入院など細かい設定が定められていることも多いのでしっかりと知っておきたい特約であります。

生活習慣病入院特約は生活習慣病が理由で入院した際に通常の入院給付金に上乗せして受け取れる特約です。

上記と同じように女性特有の女性疾患で入院した場合に通常の入院給付金に上乗せして受け取れる特約が女性疾病入院特約です。

意外に知られていない特約で特定損傷特約というものがあります。これは脱臼、骨折、腱の断裂などに対して支払われる特約です。

怪我や病気による特約は非常に多く、生活習慣病のなかでも「がん」だけに的を絞ったがん入院特約や介護特約、長期入院特約など実に様々です。

自分に必要な特約をしっかりと見極める必要があります。

特約が得とは限らない

生命保険は基本の保険+特約という単純なものということはもうお分かり頂けたと思いますが、特約はたくさんあり、生命保険がややこしくなる元でもあります。

つまり生命保険のオプションの事です。

実は生命保険の特約は欲しいものなら付け加えたほうが良いというものではありません。実際は単品のほうが商品が充実していたり、保険料が安かったりするケースもあるのです。

がんに対しての保険が欲しいから生命保険に癌の特約を付け加えたいと思っても実際には、

と言うことです。

保険関連はすべてこの会社と決める必要はまったくありません。一番賢い保険商品を選べば良いのです。

特約の場合、同じ商品でも支払い条件が厳しかったり様々なケースが対象外になっている事も少なくありません。

手厚い補償とは金額のみならず、対象外というものを極力少ない商品という意味も含まれると思います。

特約にして保険を一元化するメリットがあるかどうかをしっかりと見極める必要があります。

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談