当サイトは生命保険の基礎知識から賢い選び方、生命保険の実態や欠点などを2007年よりお伝えしているサイトです。

人生を大きく左右する生命保険。しかも生涯で上位に食い込む大きい買い物です。勘違いしている人も残念ながら少なくないのですが「生命保険に契約しておけば安心」。

そんな単純な話では無いのです。生命保険はまぎれもなく貯蓄でも預金でもなく利益企業である生命保険会社の一商品です。

そんな勘違いもされがちな生命保険という商品。その買い物で失敗すれば人生が大きく変わる重大な商品なのです。

そこで重大な商品を賢く選ぶためには少なからず高額商品を購入するだけの最低限の知識は持って置くべきです。

絶対に適当に選んではいけない生命保険の選び方で絶対に知っておいたほうが良いことなどをご紹介しています。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

生命保険を疑おう

本当に生命保険に契約するべきかどうか?

そこから生命保険を疑うくらいの気持ちで調べるべきだと思います。

とにかく生命保険は超高額商品であるにも関わらず、実際にその感覚を多くの人は持ちません。月々の支払いによって総額の値段すら把握していない人のほうが多いです。

そしてわざと正しく理解されないように難しく複雑にしているようにすら感じてしまうのが生命保険です。

正しく理解してデメリットも理解した上で商品を選んでいるのなら良いですが、とりあえず契約しているから万が一の時に安心という根拠のない安心感を得ているという人も少なくないのではないでしょうか。

むしろ、この生命保険が自分に一番ベストだと納得して選んだ人のほうが少ないのではないでしょうか?

本当にその保険は万が一の時に満足させてくれる商品ですか?

あなたがその保険に契約することで得をする人に勧められた保険では無いですか?

実際に、あなたが万が一の時になにも困らない他人から勧められた保険では無いですか?

決して最良の選び方をした商品とは言い難いのではないでしょうか。

何度も言いますがこれほどの高額の商品に対して、商品への理解不足、購入の方法の不安、何から何まで疑わしく根本から疑わなければならないのが生命保険の実態です。

生命保険を理解しよう

生命保険を正しく選ぶためにはある程度、生命保険について理解しておく必要があります。しかし生命保険をややこしく難しいと感じている人は少なくないと思います。

義務教育で生命保険の授業など大抵、受けていないので、万が一に時にお金を受け取るためのものというくらいはわかっていても正しく生命保険の中身について理解していない人が多いのも仕方ありません。

生命保険の基礎中の基礎さえ把握しておけば生命保険は意外と単純な仕組みで出来ています。

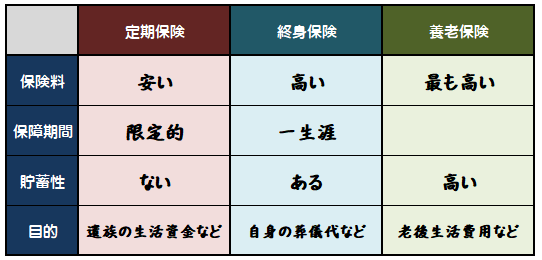

生命保険と呼ばれるものは実は3種類しかありません。

- 定期保険

- 終身保険

- 養老保険

たったのこれだけです。この基本的な保険に特約が色々とプラスされているだけなのです。

ではこの3つを簡単にもう少し詳しく説明しておきます。

その名の通り定期で期間が定められた保険です。保障期間が定められていて保険料も安く済む保険です。

例えば子供が大人になるまでに万が一が起こった際に子供に不便をかけない為に保険をかけえておくなどの目的で活用できます。

その名の通り定期で期間が定められた保険です。保障期間が定められていて保険料も安く済む保険です。

例えば死後のお葬式代や死後に誰かにお金を残したいといった目的で活用できます。

保険期間中に亡くなっても満期でもそれぞれ死亡保険金、満期保険金が支払われる保険で保険料は最も高くなります。

貯蓄に最も近いタイプの保険で老後の生活を支える為に活用されていますが近年の金利からそこまでのメリットが無いとも言われています。

以上、この3つの基本ベースのどれかに特約というオプションが色々付属されているのが生命保険です。

生命保険は選ぶのが難しい

生命保険の仕組みは順を追って考えれば難しくなく、考えようによっては単純です。しかし、自分に最も適した保険を選ぶのは相当難しいです。

なぜなら丁度良い保険プランを考えなければならないからです。

余裕をもった保険プランに契約すればそれだけ保険料が高くなります。逆に保険料の節約を考えて万が一の時に満足できるお金が貰えなければ意味がありません。

その為、自分が万が一の時にいくら必要なのかを正確に予測し算出する必要があるのです。

しかし、今後の事ですし人生は一度だけなので誰しもが未経験です。そんな経験したことのない事を正確に予測することほど難しい事はありません。

子供が1人だけの場合と3人の場合は万が一の時に残したいお金は違うと思いますし、小学生の子供がいる場合とすでに大学生になっている場合でも残したい金額は大きく違うと思います。

そして家庭環境によって最低限、必要な保険金は違うのです。

では、そんな難しい将来を予測を相談するに相応しい人は誰なのか?

それは生命保険に数多く携わり長年、多くの実例を見てきた人に聞いて予測するのがベストではないでしょうか?

もちろん、あなたの事を真剣に考え、あなたが生命保険を契約しても得をしない人で。

生命保険無料相談サイト

生命保険選びは、決して妥協を許してはいけない、適当に選んではいけない重要な商品です。しかし、四六時中生命保険だけの事を考えての生活はなかなか出来ません。

豊富な保険知識はもちろん、最新の情報を常にチェックしながら正しく生命保険を選ぶのは困難です。そんな時に役立つのが保険のプロによる無料保険相談です。ここではそんな有名な無料保険相談をご紹介しています。

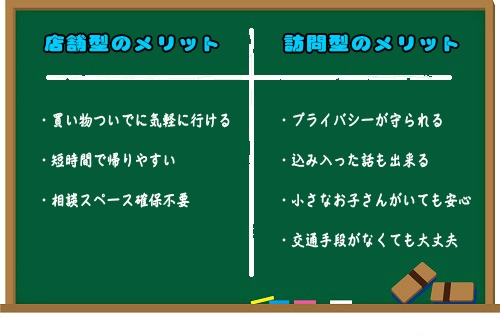

保険相談は大きく分けて訪問型と店舗型があります。それぞれメリットデメリットがありますのでご自身に合わせて選んでいきましょう。

|

|

|

それでは具体的にそれぞれのメリットを考えて行きましょう。

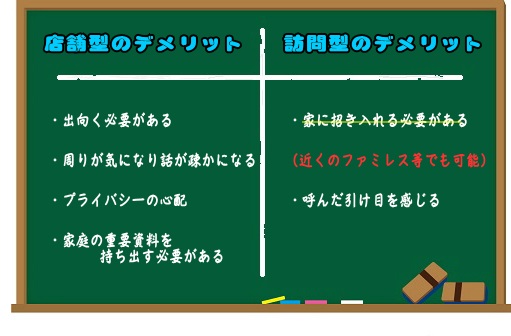

店舗型は何といっても気軽です。それが最大のメリットになります。出向いて知りたい話が聞ければ帰れば良いのですから気軽に保険相談をすることが出来ます。

逆に訪問型の場合は周りの目を気にせずじっくり保険相談することが出来るというのが最大のメリットだと思います。

もちろんメリットがあればデメリットもあります。それぞれのデメリットもしっかりと把握していきましょう。

店舗型は出向く手間はもちろん、相談者があなただけとは限りませんので周りの目や耳が気になり生命保険の内容に集中できないケースもあります。

そればかりか生命保険選びは家族構成から給料、年収、将来の展望などかなり込み入った内容も含みますのでデリケートな内容を閉鎖されていない空間でする抵抗がある人も少なくないと思います。

逆に訪問型は相談員を自宅に招き入れる必要があると思われている人も少なくないですがじっくり相談できる場所なら自宅でなくても構いません。

残る唯一のデメリットは呼び寄せた引け目だと思います。無料相談でお勧めされる保険の契約をするかしないかは自由とは言え、「わざわざ来てもらったからには・・・」と考えてしまう人も少なくありません。

その結果、望まない契約をしてしまうリスクがあるのは否定できません。

それぞれのメリット・デメリットを理解した上で色々ある無料保険相談を選んでいきましょう。

私が考える無料保険相談の選び方としては

・相談員の質

・取り扱う保険の種類の豊富さ

・安心感

この3点は欠かすことが出来ません。それをふまえた上でどの無料保険相談を利用するかを検討してみてください。

保険マンモス

![]()

【形態】訪問型

AFP・CFP・MDRTなどの有資格者も多数在籍しており日経BPコンサルティングによる「保険相談サービスに関する調査」で主要3部門を含め、11項目で1位を獲得した保険相談です。

提携している保険会社は豊富な提携数を謳う保険相談に比べ多くありませんが厳選された保険会社と提携されています。

FPの室に関しては知識やスキルが数値化されており分かりやすく丁寧な相談員が期待でき安心できる。お客様満足度調査などは常に上位にある保険相談会社です。

みんなの生命保険アドバイザー

![]()

【形態】訪問型

創業から15年間で40万件以上の相談実績があり満足度は97%と人気の保険相談です。ストップコール制度もしっかり採用されており質の高い安心の相談員に保険の相談ができます。

※家計応援キャンペーン中(A5ランク厳選された黒毛和牛)

保険見直しラボ

![]()

【形態】訪問型

全国約60拠点と訪問型保険代理店では最大級です。約30社の取扱保険会社があり相談員も平均11.8年の知識と経験豊富なベテランが多いのが特徴です。

※特Aランクの米、熟成牛タン、高級熟成豚、タイ料理ペースト、アルガンオイル、日本一醤油セット、マカロンのうち一つもれなくプレゼント

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談