今、あなたが加入している保険は高いですか?それとも安いですか?この問いに答えられる人はほとんどいないと思います。

それもそのはず生命保険の価格は総額表示されていません。

なんとも不親切な商品です。

例えばテレビを購入するとします。月々5000円のテレビを購入するか?月々7千円のDVDシアターセットのテレビを購入すか?どちらがお得ですか?と聞かれるようなものです。

これではTVだけの値段も、プラスDVDシアターの値段も分らずにどちらが得なのかは判断しようがないのです。

| 7000円/月 | TV+DVD |

| 5000円/月 | TV |

本当の価格を知るためには

| 84000円 | TV+DVD |

| 60000円 | TV |

(DVDシアター:3万円)

このように表示されなくては判断のしようがありません。僅か2万4千円の差ならDVDセットのほうが得ということになります。(DVDシアターが3万円の場合なら6000円お得)

しかし、DVDをまったく見ないという人には必要がないのでTVだけを選ばなくてはなりません。

このように総額と必要性を比べて初めてどちらを購入したほうが良いのかが分るのです。

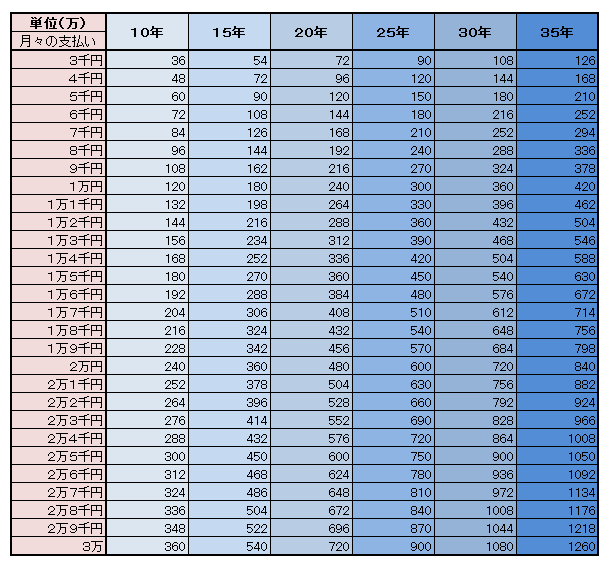

しかし、残念ながら生命保険にはこのような表示がなされていません。このページは保険の本当の価格を知ってもらうための総額早見表です。

生命保険の価格がいかに高額商品なのかということを知ってもらうために公開しました。高額商品だからこそしっかりとした生命保険選びが必要なのです。

月々の保険料が少し安くなるだけで生命保険の商品そのものがかなり安くなることに気づかされます。

家族全員の生命保険は月々いくら支払っていますか?

最後にしか分からない価値

生命保険の価値は非常に難しいです。あなたが契約している保険が本当に良かったものなのかを判断するのは、おそらく誰かが亡くなったときなど万が一が起こってからです。

契約している時はもちろん、保険料を支払っている期間には分からないのです。そんな商品はなかなかありませんし、思い浮かびません。

万が一が起こり、保険金を貰って初めて生命保険のありがたみが分かるのです。つまり

のです。

例えば車を購入したとしたなら、買う時には本当に良かったのか分かりません。

しかし、買って乗っている期間にそれを感じることもできますし判断することもできます。

もちろん、ローンを支払っている最中も!しかし、生命保険では基本的に生命の保険なので被保険者が亡くなった時、つまり保険金を受け取った時に結果が出るのです。

ここで出し渋る保険会社なら最悪です。

そして、残された遺族がしっかり十分に生活するために契約した保険なのですから、実際に困ることになるかどうかは亡くなった直後ではなく、もっと先の事です。

そんな難しい商品をあなたはどれだけの知識を持って契約したのかを今一度考えてみてもらいと思います。

生命保険を選ぶ基準は契約する時でもなく、保険料を支払っている時でもなく、亡くなった直後でもないのです。

生命保険の商品は万が一亡くなって、その後の遺族がきちんとした生活が出来るかどうかという為の商品なのです。

そこまで考えて生命保険の価値を見出そうなんてなかなか個人では出来るものではありません。

そもそも、1度きりの人生です。前にも人生を歩んでいたのなら予想できますが、すべてはこれからの人生です。あなたにとってその人生は初めてなのです。

前例をたくさん持っている保険関連の仕事をしているのなら予測、あくまで予測ですがおおよその事は把握できます。

しかし、あなたにとって

のが生命保険です。そんな商品を選ぶ際には安易に決めるべきではないと強く伝えておきたいと生命保険を勉強している中、本気でそう思います。

価値が分からなければ安いか高いか分からない!あなたにその判断が出来ますか?私ならたくさんの事例を見てきたプロの意見も聞きたいと感じます。あなたもきっとそう思っているはずです。

あなたにベストな保険額とは

考えたくもないでしょうが、明日あなたが万が一亡くなったと考えてみましょう。これを考えなければ生命保険を選ぶことが出来ません。

その不安をすこしでも和らげるための生命保険なのです。万が一の時に必要だと思うお金は今現在のライフスタイル、家族構成によって大きく異なると思います。

分かりやすく説明するために少しオーバーに紹介してみます。

例えばあなたが明日、不慮の事故で亡くなったとします。残された遺族に50億円入れば?おそらく金銭面では困ることはなくなるはずです。

安心ですね!しかし、それを実現するためには月々5000万円の保険料が必要になります。

ほとんどの人が、それを可能にすることは出来ないと思います。亡くなった時には安心ですが、今現在、借金まみれの生活になり明日、保険料が払えなくなります。

そうなれば結果的には契約が切られ万が一の時にも当然、保険金など貰えません。

では逆に月々保険料100円で良いです。万が一の時には1万円の保険金が入ります。これでは言うまでも無く、万が一の時に何の足しにもなりません。

分かりやすく大げさに言いましたが、これを求められているのが生命保険なのです。

今の生活も大事です!あなたが万が一になった時も遺族がきちんと生活できるようにしておくことも大事です。生命保険選びはこの両方を満足いくように

です。そこであなたに4つの質問!

「あなたが万が一の時に必要な保険金は?」

「あなたが万が一になりそうな期間は?」

「あなたが万が一になる原因は?」

「あなたが今の生活に支障のない範囲で支払える保険料は?」

それをすべて的確に応えれなければ生命保険をしっかり比較どころか選ぶことさえ難しいです。たくさんの前例を持つ保険の知識豊富な人のアドバイスを聞く意味がここにあります。

【保険金】

保険金(ほけんきん)は契約者が死亡や高度障害になったときなどに保険会社から支払われるお金のことです。生命保険は基本的には万が一のときにこのお金を受け取るために加入します。

給付金は一時的に入院などで受け取れて保障は継続されますが、この保険金は受け取った時点で契約は終了となります。満期で支払われるお金も保険金と言います。つまり契約が継続しない最後に支払われるお金でもあります。

生命保険料の支払い方

生命保険の保険料の支払い方は実に様々です。多くの人は毎月、支払っているのですが支払い方法としては毎月払いのほかに半年払い、1年分まとめて支払う年払いがあります。

年払い<半年払い<毎月払いの順で保険料が高くなりますが多くの人は毎月払いを利用しています。

毎年、一年分の保険料を支払う余裕が無いというのが実情ですが余裕のある人は保険料を半年払い、年払いに変更したほうが保険料が安く済みます。

ただ、ここで注意したい点は万が一、年の途中で死亡したりした場合、毎月払いは死亡した時点で支払う必要がなくなるのですが、年払いにしていた場合はすでにそれ以降の分も支払っているため死亡した以降の本来なら支払う必要の無い保険料も戻ってくることはありません。

また毎月払いでもボーナス併用払いという方法があり、年2回あるボーナスの時期のみ保険料を高く支払うことにより他の月の保険料が安く抑えることができます。

保険会社にもよりますが利用できる保険会社も少なくありません。資産に余裕があるひとは契約時に保険料の全てを一括で支払う方法もあります。

一括払いまでいかなくても頭金払いにより月々の保険料の軽減する方法もあります。

何年か分を支払う前納という方法もあります。この前納は保険会社に預ける形なので上記記載とは別で死亡以降の保険料が戻ってくる支払い方法です。このように保険料の支払い方法は実に様々です。

【頭金】

頭金(あたまきん)は保険料の払込み方法の一つです。契約時に保険、保障の一部を一時払いする方法で、保険料を頭金で支払うことにより月々の保険料を安くすることができます。

主契約の部分、特約の部分それぞれの頭金を支払う方法があります。契約時にまとまったお金があれば保険料が安くなることが多いのでお勧めです。

ただし更新型の保険に頭金を利用した場合は更新前の保険料は安く済みますが更新後はまた元に戻るのでその点だけは理解しておきたいです。

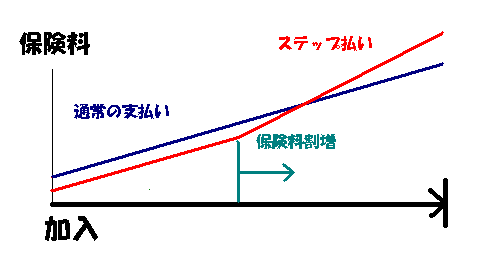

【ステップ払い】

ステップ払い(すてっぷばらい)は一定期間の保険料を抑えるために最初は低い保険料で一定期間経過後に保険料を割り増しにする支払い方法です。

通常の月払いに比べて保険料そのものが高くなってしまいますが、自分のライフスタイルにあわせて無理なく支払うために利用されます。

【前納】

前納(ぜんのう)は生命保険の保険料を数か月分、数年分を支払ってしまうことで前納することにより保険の割引があります。前納は保険料を支払っているというよりも保険会社に預ける感覚です。

途中で死亡などした場合、死亡後の保険料の支払いは必要ありませんので頭金などとは違い万が一の時は支払わなくてもよい分は戻ってきます。

【払い込み】

払い込み(はらいこみ)は保険料を支払うことを言います。

【半年払い】

半年払い(はんとしばらい)は半年分の保険料を一度で支払う方法で月払いに比べ割安になります。一年分支払うことは年払いと言います。

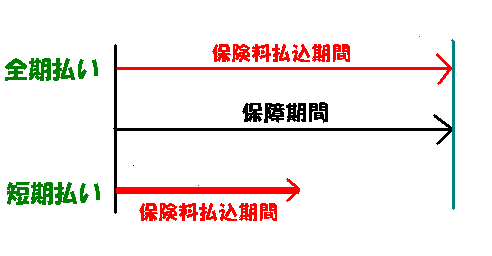

【短期払い】

短期払い(たんきばらい)は保障期間よりも短い期間で保険料の支払いを終了させてしまうことです。

保険総額としては期間が短いほど安く済みますが月々の支払額は大きくなります。終身保険でよく利用されていますが定期保険も短期払いが可能な商品があります。

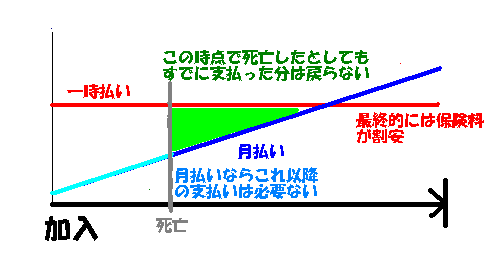

【一時払い】

一時払い(いちじばらい)は保険料の払込み方法の一つです。契約時に保険、保障のすべてを一回で払い込む方法で、保険料を一番安く抑えられる方法です。

しかし一番安くなる方法ですが一番損をする方法にもなりえますので注意が必要です。

それは途中で万が一死亡した場合、通常は死亡してからは保険料を支払う必要は無いのですが最初に支払いをしているため、その後も支払い続けているのと同じぐらいの金額を支払っていることになってしまいます。

残念ですが死亡以降の払う必要の無かった分は戻ってくることはありません。その点だけは十分に理解していないと損をしてしまうことになります。

【有期払い】

有期払い(ゆうきばらい)は短期払いのことで保障期間よりも短い期間で保険料を支払う方法です。

【全期払い】

全期払い(ぜんきばらい)は保障期間と保険料支払い期間が同じ期間の保険料の支払い方です。保障期間が終わるまで保険料を支払うことになります。逆に短い期間を短期払いと言います。

保険料の支払いがつらい時

生命保険の保険料の支払いが困難になった場合、どのようにすれば保険料を安く今、加入している保険を継続できるのかを紹介します。

まずは保険金を低くする方法です。手厚い保険金を減額することで月々の負担は軽減します。複数の特約をつけている場合は特約のみを解約する方法もあります。

当然こちらもオプションである特約を取りやめることにより保険料は軽減します。

現在、主契約の保険に加入したまま保険料を下げるためには上記の2つの方法で考えます。

ただ、一旦全てを解約して新たに保険料の安い保険に加入することも出来ますが解約返戻金なども考慮して慎重に行わなければ損をしてしまう可能性もあるので気をつけなくてはなりません。

【保険料】

保険料(ほけんりょう)は契約者が保障を受るために保険会社に支払うお金のことです。共済や簡易保険の場合は掛け金と呼ばれます。

【保険料払い込み終了】

保険料払い込み終了(ほけんりょうはらいこみしゅうりょう)は保険料の支払い期間が終わることを言います。

【簡易保険】

簡易保険(かんいほけん)は日本郵政公社で扱っている生命保険のこと。略称で簡保(かんぽ)と呼ばれています。

2007年10月からは株式会社かんぽ生命保険に業務が移管されます。医師による診断は不要で簡単な手続きで加入することができます。

【共済】

共済(きょうさい)はJAや全労済など特定の組合員を対象に発売している保障のこと。

特定の職種、営利目的でないことから掛け金が割安になることも多い。ただし生命保険契約者保護機構の対象にはなっていません。

保険料は計画的に

生命保険の保障を手厚くすることも大事ですが手厚くしすぎたために保険料が高くなり支払うことが困難になる場合も大きな問題です。

保険料が支払うことができずに保険が失効してしまい、万が一の時に保障を受け取れなくなっては意味がありません。自分の収入に見合った保険に加入することが大事です。

ただ、同じように保険料を安く抑えるために必要な保険まで消去していては万が一のときに困ることになります。

保険料、保険内容をしっかりと検討する必要があります。収入の安定性がない場合などは特に慎重な加入が求められます。

しかし、収入が安定していても定期保険などでの更新時期になると通常は保険料が高くなるのが自然です。

年齢を重ねるごとに保険を利用する可能性が高くなるためですが

ことにより無理な保険料を抑えることができます。子供が成人している場合はこれから育てていく時に比べ高額な保障額は必要なくなる場合がほとんどです。

保障額を下げても良さそうな場合は検討して保険料が高くなっているのを下げることができます。

とにかくどんなに手厚い保障でもいざというときに支払われるからこその保険です。

支払えなくなるような家計を圧迫する保険は支払いが滞り失効する可能性も否定できませんので見直すべきだと思います。

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談