まず、大前提として生命保険を将来の為の貯蓄と考えている人がいるのなら大きな間違いです。しかし、そのように思っている人も少なくないように思います。

貯蓄型の生命保険というものもありますので勘違いしてしまいがちですが、一部貯まっているだけであり元本保証の貯蓄ではありません。

貯蓄が目的ならば生命保険では無く別の金融商品で行ったほうがよっぽどか貯まります。

また、貯蓄では無く増えて戻ってくると考えている人もいます。投資対象として生命保険会社が保険料を運用して増やして返してくれるとファンドと勘違いしている人も中にはいます。

それでは生命保険会社はどうやって利益を出しているのでしょうか?

生命保険は大半の人が安心と引き換えに損をする商品です。大半の人は得をしない商品です。

この事実はしっかりと認識しておくべきです。

あくまでも保険という金融商品であり投資対象、貯蓄対象として見るべきではありません。

得する商品でない事が前提

契約すれば得する商品という訳ではない以上、必要以上の保険は損するという事になります。

つまり、保険は不要とは言いませんが、過剰な保険契約はお勧めできるものではありません。

保険会社は当然、ボランティアでも公的な物でもありません。利益を追求した企業の商品です。

立派なビルや営業担当者や多くの従業員の人件費、あなたにも周知されるほどの宣伝費、その他もろもろの費用はもちろんみんなの保険料から賄われています。

当然、利益も上げていますので企業が得する商品であり、決してあなたが得する為に存在する商品ではない事は言うまでもありません。

契約して間もなく運悪く亡くなる方も中にはいます。大した保険料を支払っていない契約者へ少なくない保険金を支払うリスクを保険会社は背負っています。

そのリスクも含めてあなたもその企業商品に参加する一人という事です。どう考えても万が一の時の為の商品であり資産を増やす商品では無い事は明白です。

返戻金で貯蓄感覚の人もいると思いますが、それはあなたが支払う保険料が減って戻ってくるだけの話です。

大抵は損をするのが生命保険という事を忘れてはいけません。同じ金融商品でも、利益を求める資産運用では無く保険なのです。

生命保険に契約していない場合はどうなる?

誰もが万が一の時は不安になります。そこに家族など守るべきものがあるのなら尚更です。

生命保険に契約していなければ、本当に家族は露頭に迷う事になるのでしょうか?

万が一の時にどうなるのかを正しく知っておく必要があります。

まず独身なら、あなたが亡くなって悲しむ人は多いかもしれませんが金銭的に困る人はほとんどいないと思います。

実際に必要以上に不安に感じている人が多い事も正しく知っておく必要があります。

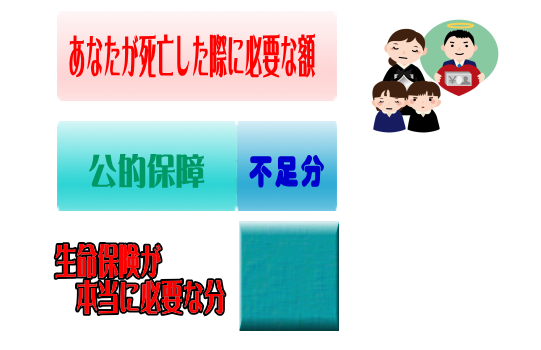

実は、あなたが日本国籍で日本人である以上、この国は万が一の時には、かなり手厚い保障が用意されています。要するに遺族年金などの公的保障です。

それは国民年金や厚生年金、国民健康保険をきちんと義務化され支払っているからにほかなりません。

あなたが万が一の時にもある程度、そこから保障されるという事も知っておく必要があります。

医療費は3割など一部負担であることは勿論、高額療養費制度などで上限が被保険者の所得に応じて設定されています。

つまり、十分では無いにしても自己負担が過重なものとならないように制度は整っています。

また、万が一の時でも扶養を受けている人には遺族年金もありますので契約していなくても一定の保障があることはしっかりと理解しておく必要があります。

こうした制度が整っている日本で生命保険に契約する必要は無いという意見を持っている人も少なくはありません。

極端な話、生活保護という制度もありますので日本は本当にセーフティーネットが充実しています。

- 遺族年金:国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

(抜粋:日本年金機構)

必要な分だけ契約するのが理にかなっている

生命保険は投資対象、貯蓄目的には適さない利回りの決して良い商品ではありませんので、契約する価値が高いとは言えないのも事実です。

もしもの時に必要なお金を正確に算出し、公的保障で賄えない分を生命保険で補填するというのが賢い生命保険の契約の仕方ではないでしょうか?。

過剰に手厚くし高額な保険料を支払うなら、必要な分だけに留めて、その分、利回りの良い金融商品で資産形成するほうがお得です。

万が一の時でも十分に残された遺族をきちんと賄える資産がある人や、亡くなっても金銭的に困窮する人がいない独身の方などは生命保険を契約するメリットは大きいとは思えません。

基本的に契約して本当に得する人は予定外に早く亡くなった場合であり、その確率は当然低いのです。

起こる可能性の低いことに大きなお金を支払い続ける金融商品になっていませんか?

資産運用としlて生命保険を考えるとかなりギャンブル性の高い商品ということが分かります。

生命保険のメリット

可能性が少ないとは言え、契約して短期間で万が一の事が起こった場合には、その期間では貯める事の出来ない額の保険金を遺族に残すことが出来ます。

そのような万が一の時に保険金が入るという事は勿論ですが、それ以外にも生命保険にはメリットはあります。

それは所得税や住民税が控除されるというメリットです。税金が控除されるメリットがあるという珍しい金融商品なのです。

また、遺族が受け取る保険金も一定の金額が非課税になり節税対策になります。保険金にも相続税はかかりますが一定額は非課税になるのです。

そのようなメリットも考慮して生命保険を根本的に見直してみてはいかがでしょうか?

生命保険の見直しというのは現在、契約している保険と他の保険を比べるだけではありません。

あなた自身が適切な保険を選択しているかどうかを再確認してみてください。

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談