生命保険とは自分に万が一のことがあった場合、お金の問題で悩まなくても済む最高の保険です。人間は非常に残念ですがいつかは死にます。

それが50年後なのか10年後なのかそれとも明日なのかは誰も分りません。

のが生命保険なのです。そしてこれらの保険は私たち庶民のためにあるのです。

100億、200億の資産がある人なら万が一の時でも家族がお金で生活に困ることは無いでしょう。しかしながら私たち庶民はそれができません。

想像してください。万が一、明日、自分が亡くなったらと・・・。明日からの生活は・・・?将来の生活は・・・?家族の顔を思い浮かべたと思います。

そうなのです。生命保険は私たち庶民が助け合いの精神でできている保険なのです。万が一のときに家族がお金で困らないためにも生命保険というのは必要なものなのです。

しかし、生命保険はこの世の中にたくさんあります。これらの商品のなかで一番必要な保険はどれか?一番得する保険はどれか?というものを探さなければなりません。

すばらしい商品だけに、その価格は非常に高いです。少しでも月々の保険料を安くすることができれば大きくその金額は変わってきます。是非、見直してみて下しさい。

生命保険の基本

生命保険の基本は下記の3種類です。

この3点が基本の生命保険となります。

この3点を抑えて、他のオプションから生命保険は出来ていますので、基本中の基本、この定期保険、養老保険、終身保険だけは抑えておいて欲しいと思います。

まずは終身保険です。この保険は保険料の払い込みが終了しても保障は一生涯継続する最も生命保険としての役割が大きいものです。

次は定期保険です。こちらは保険期間満了があり、期間がすぎれば一円も戻りません。「掛け捨て」と呼ばれる保険です。

最後に養老保険ですが、こちらも保険期間に満了がありますが、無事その期間を終えれば支給されるタイプになります。学資保険などがこの養老保険にあたります。

以上3点が基本の生命保険です。

ではなぜ、3種類もあるの?終身保険だけでよさそうなのに?と思われた方もいると思います。それにはそれぞれの保険意味が違うからです。

まずは養老保険です。例えば、子供が大学入学するまでに万が一が起こっても300万円用意したいという場合です。

これならもし、小学生のころになくなったとしても300万円用意することができ、大学に通わせることができるという保険を掛けたい場合などに利用されます。

定期保険は子供が20歳になるまでは万が一が起こった場合でも子供を育てるためのお金を用意したいと言う場合などに利用されます。

無事、大人になった場合は一円も戻らなくても良いのはこのためです。その分、養老保険に比べ、保険料は格安です。

終身保険、養老保険、定期保険の3点が生命保険の基本です。それにオプションとしてつけられる特約保険などを組み合わせていろいろな保険商品が出来上がるのです。

【保険期間】

保険期間(ほけんきかん)は生命保険の保障が適用されている保険の契約期間です。この期間内の事故や入院、死亡時に給付金、保険金が受け取れます。

【養老保険】

養老保険(ようろうほけん)は加入中に死亡した場合も無事満期を迎えてもそれぞれ死亡保険金、満期保険金を受け取れる生死混合保険です。

掛け捨てにならない分、保険料は割高になりますが貯蓄性もあり一定時期に生死に関わらずお金を用意したい場合に利用されます。

定期保険について

生命保険の定期保険は保険料を安く抑えたいという人には大変需要のある保険です。保険期間が定められおり、満期時の返戻金がない分、保険料が安く済みます。

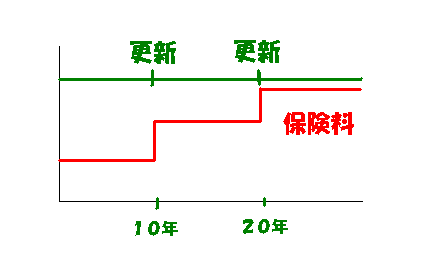

一般的には、10年満期、10年更新などで継続させていくことも多いです。更新型は更新ごとに保険料が高くなりますが

仕組みです。更新型では年齢によっては更新不可能な場合もあるから注意が必要です。

保険料を安く抑えたい人はもちろん、子供が小さい方、短期的な死亡保障がほしい人、サラリーマンの方などにオススメされる保険です

【更新型】

更新型(こうしんがた)は生命保険の保障期間を10年、20年と契約期間がが定められており期間が満了した場合は更新をしなくてはなりません。

更新時期などは保険会社、保険商品によって異なりますが、更新につれて保険料が年齢、保険料率などで再計算されるので高くなります。

【全期型】

全期型(ぜんきがた)は保障期間が主契約と同じです。逆のタイプで更新型というのがありますがこちらは最初から最後まで保険料は一定で変わりません。

定期保険特約で利用される方法ですが終身保険などの主契約の保険と同じ期間のことです。

【満期】

満期(まんき)は保険期間の満了時のこと。満期時に受け取れる保険金があるのが養老保険です。保障期間が切れる日なのでしっかりと把握しておく必要があります。

関連記事

定期保険について

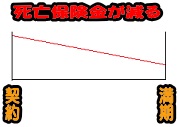

定期保険の一種で逓減定期保険というものがあります。定期保険ですので保険期間が定められており、満期時の返戻金が無いのは同じですが、死亡保険金が徐々に少なくなるのがこの逓減定期保険です。

保障額が減るのでその分さらに保険料を安くすることができます。一般的には若い時のほうが保障額を手厚くしたい人がほとんどです。

逆に子供が成長するに従い保障額は少なくてもよくなるのでそのプランにマッチした定期保険です。

家のローンも少なくなり、必要教育費も少なくなるにつれて保障額を下げるので問題ないことが多いです。

【逓増定期保険】

逓増定期保険(ていぞうていきほけん)は保険料は一定ですが保障額が増加していく保険です。

医療保障

医療を保障する生命保険は医療保険が最初に思い当たります。医療保険は病気やケガなどで入院したり、所定の手術を受けた場合に給付金が支払われる保険です。

基本的には定期保険ですが、終身保険もあります。

がん保険も立派な医療保障をしてくれる保険の一つです。がんにかかったときの保障に重点をおいた保険で、がんと診断された時には手厚い保障がえられます。

傷害保険は家庭内、職場、通勤途中や旅行中など、さまざまな事故によるケガに備える補償範囲の広い保険で交通事故傷害保険は特に交通事故に特化した商品です。

所得補償保険というものもあり、病気やケガによる入院により仕事ができなくなった場合のための保険です。

お金に困るのは何も死亡時だけではありません。働けなくなった状態でも収入が減少、無くなる可能性があります。そんなときのための保障が医療保障と言うものなのです。

【給付金】

給付金(きゅうふきん)は怪我や入院などで保険会社から受け取れるお金のことで給付金を受け取っても保険は継続されます。保険が継続されない場合は保険金と呼ばれます。

【所得補償保険】

所得補償保険(しょとくほしょうほけん)は病気や怪我などで就業できずに収入源を補うために扱われている保険です。保険料は年齢、職業によって違います。

また、入院でなくても自宅療養期間も補償されますので給料に対しての補償は充実しています。

しかし、制限も多く同じ病気での請求ができない、ガンなどの特定の病気には適用されないなどありますので注意が必要です。

収入保障保険と混同されがちですが死亡の補償ではなく主に怪我や病気に対しての保険です。

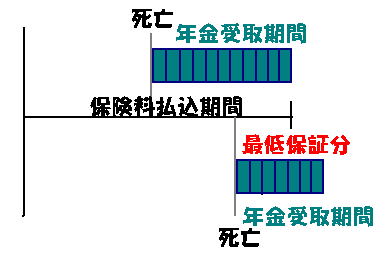

【収入保障保険】

収入保障保険(しゅうにゅうほしょうほけん)は死亡・高度障害の際、年金形式で保険金が受け取れる保険です。

死亡する時期により受け取れる年数が変わるタイプもあるので確認が必要です。収入保障保険のタイプは下記の2通りあります。

生命保険の告知義務

生命保険の告知義務はしっかりと守ります。故意でなくてもうっかりも許されません。生命保険の告知義務とは生命保険に加入する際は現在の健康状態などを把握するために

です。余命を宣告されてから生命保険に加入したのでは健康な人が支払い続けている保険料が不慮の事故以外では無意味になってしまうから当然です。

それ以前に保険の支払いが100%になってしまい僅かな保険料で大金を手にする人ばかりになってしまい保険制度そのものが難しくなってしまいます。

ですから生命保険に加入する際は自分の状態を正直に告知する義務が生じます。

生命保険会社の本音はできるだけ保険料を支払いたくは無いはずです。細かい小細工はすぐに摘発されると簡単に予想がつきます。

それどころか告知義務を怠ったために万が一の時、保険料が支払われなくなります。これでは保険料が入るどころか、月々支払っていた保険料そのものが無駄になってしまいます。

当然、保険料が支払われる以前に発覚した場合は契約の解除対象になりますので同じく今まで支払っていた保険料がムダになってしまいます。

告知義務を怠ることは百害あって一利なしです。うっかりもゆるされませんのでしっかりと報告をしましょう。

【告知義務】

告知義務(こくちぎむ)は生命保険に加入申込みをする際に告知書や医師の診断を包隠さずに保険会社に報告する義務のことです。

健康状態の良い人と健康状態の悪い人が同じ条件で加入すれば不公平が生まれるためにあります。

また加入した時点ですでに病気を持っていれば保険会社そのものの存続にかかりますので厳しく審査されます。

【告知義務違反】

告知義務違反(こくちぎむいはん)は生命保険に加入する際は健康状態、過去の病歴などを都合の悪いことも正直に保険会社に報告する告知義務があります。

その告知義務を無視して生命保険に加入することを言います。

告知義務が発覚すれば生命保険会社のほうから一方的に契約を取り消される場合もあり万が一の時に保険金、給付金が受けれなくなる可能性もありますので都合の悪いことも慎重かつ正直に報告しなければなりません。

【告知書】

告知書(こくちしょ)は生命保険に加入する時に保険を掛けられる被保険者の健康状態や職業などを保険会社に報告するための書面のことです。

生命保険はそんなに気軽じゃない1

生命保険を気軽に決める人が多いのには本当に驚かされます。管理人もサラリーマン時代には他の会社と同様にセールスレディがお菓子を持って営業に来ていました。

そして同僚や先輩社員もこの人に勧誘されて保険に加入していることを知りました。

超高額商品、おそらく貴方が購入した商品は今までの人生で家の次ぐらいに高額商品だという認識が無かったのだと思います。

月々しか保険のお金が示されないからです。生涯を見越せば貴方の乗っている車よりもはるかに高い金額です。

確かに保険に加入することは家族のためにも良いことだと思います。

しかし、この山ほどある保険の中から一番良い保険をそのセールレディが持ってきたとは思えません。

おそらく生命保険に加入する、加入しないの2択の判断しかその人には無かったのだと思います。

ちょっと信頼関係が生まれた、ちょっと丁寧に保険を教えてくれたぐらいで簡単に加入するものではないと思います。

もっと言えば、身内で保険会社のセールスマン、セールスレディをしていたとしてもそれだけの理由で加入すべきでは無いと思います。

ましてや、今回は何のつながりも無いセールスレディ。何度か訪問してきているので顔なじみにはなっていると思いますがそんな理由で簡単に決めるべきではないとその時、口に出すことは出来なかったのですが心の中で強く思っておりました。

数ある保険会社の中から最良の保険を選び抜き、偶然そのセールスマン、セールスレディが持ってきている商品だった場合はその人に依頼してあげるぐらいのことをしてほしかったと思います。

何社もある保険会社があるのに比較もしないでたった1社の商品から選ぶような

のが生命保険だと思います。

生命保険はそんなに気軽じゃない2

生命保険を気軽に決める人が多いのには散々驚かされてきましたが中には加入した時に貰えるグッツに惹かれて加入した人もいることを知りました。

もう衝撃を超えてあきれました。おそらくカワイイ系のキャラクターグッツだと思いますが

おそらくそんな意識は無かったと思います。月々4千,5千円、保険料の値段は分りませんがそれぐらいの感覚で、どのみち何かの生命保険に加入するつもりだからという気軽さがあったのだと思います。

しかし良く考えてください。もし月々の保険料が500円安かった場合を・・・。一年で6000円違います。

今後30年、40年を考えた場合、180000円、240000円も違うのです。たったの月々はたったの500円です。

しかし来月も来年も10年後も支払う保険は少しの違いが大きく変わってきます。

そしてその保険が本当に万が一の時、十分に補償されるのか?不必要なものまで加入していないのかを真剣に考えているとは思えません。

高い保険料を支払い、万が一の時の補償が足りない場合、意味がありません。逆に不必要な補償まで加入していた場合で月々の支払いが生活に影響を与えていてはこれもまた問題です。

キャラクターグッツの特性上、市販されているとは思えませんがおそらく価値としては数百円程度でしょう。

それにつられて何百万、何千万の生命保険に加入することがどれだけのことをしているのか考える間でもありません。世の中そういう人も少なくないかもしれません。

冷静に考えればこんなことを記載することでもないのでしょうが、不思議と保険という商品は分りにくい分、安易になりがちなのも事実だと思います。

生命保険はそんなに気軽じゃない3

生命保険会社のCMをいろいろ目にする機会は非常に多いと思います。

好感度の高い有名人や誰が見てもかわいいキャラクターなどこれから生命保険に加入しようと考える人の中には、「好きなタレントだから」「安心できるCMだから」という理由で加入する人も少なく無いと思います。

CMというのはそれだけ影響力は高いと思います。逆に高くなければ高い広告費を支払ってまで制作はしません。このCMを判断材料にして加入する人は決して少なく無いと思います。

保険という商品ですので当然、「万が一の時に安心できるよう」にという趣旨の宣伝が多いと思いますがそれはどの保険会社も同じことです。

問題はその保険会社は他の保険会社に比べて何が優れているのか?という点です。生命保険商品を比較して宣伝することは禁止されています。

それもそのはず一人ひとり保険というのは違いがあるからです。また細かい部分もあり、一概に比較することが出来ないものでもあるからです。

だから貴方が必要な保険を決めてからしか比較のしようが無いのです。

手厚い補償で月々の保険料が支払えないのなら未納となって補償されなくなり、保険料が安くても万が一の補償が必要な分だけ無ければ意味がありません。

そういうことを保険選びをする際には考えなくてはならないのですがCMの高感度でその判断を下すことだけはして欲しくないと思います。

一社の中でもたくさん商品があります。そこでどの商品に加入するかという選択でしっかりとした判断をしたと思ってしまう気持ちも分りますがそれ以上にたくさんの保険会社があり、それ以上に保険商品があります。

CMで決めてしまうという行為はたくさんある保険会社、保険商品の中から1社に高感度だけで決めてしまうことになります。

それでは十分な検討をして加入したことにはなりません。各社の保険を今一度見直してみてください。

生命保険比較をして初めて良さが分かる

生命保険をしっかり見直したいという人は決して少なくないと思います。

しかし、実際に見直しをした人はどれぐらいの割合なのでしょうか?面倒くさいという理由で避けている人もいなくはないと思います。

しかし、実際に保険相談サイトなどを利用して保険料の削減、手厚い保険内容に切り替えを成功させた人は絶対に「やってよかった」と思うものです。

それどころか、「なんでもっと早く見直さなかったのか」と悔やむ人もいます。

保険の見直しの良さが分かるのは本当は実際に利用した後にしかわからないのだと思います。

たしかに生命保険相談サイトは実際にファイナンシャルプランナーに面談してもらって、数分、数時間程度の時間を使うことになります。

しかし、もしあなたが明日この面談でアドバイスをもらい、明後日から最良の保険に変わったと想像してみてください。

昨日の面談は無駄だったと思うでしょうか?たった1回、数分~数時間の手間をかければ今後ずーと続く保険料の支払い、保険内容の充実は適用され続けるのです。

しかも無料です。使うのは短い時間だけです。

保険相談サイトは何も保険料だけを考えるのではありません。保険商品とは通常利用せず、万が一のときのためだけの商品です。つまり安心を買っている訳ですが、

ということも家計の状況、家族構成などを考慮してアドバイスをもらうことができるのです。

そんな便利な生命保険相談サイトを私が利用したのは2年前です。

利用する前はちょっと面倒だな・・・と思っていましたが、申し込んでしまえば案外、すんなり事が運び、終わってみると満足感と「もっと早くやればよかった」という悔みが残っただけです。

皆さんもぜひ、無料で相談サイトを利用して最良の保険に少しでも早く切り替えて保険の質、保険料ともに満足感を味わってほしいと思います。

見直すポイント

生命保険を見直してみたいと思っている人は少なく無いと思いますが、実際に見直す行動にでる人はどれぐらいいるのでしょうか?どの様に見直せばよいのか分らないという人も多いと思います。

これはファイナンシャルプランナーが無料相談を行っているので是非、活用してより良い保険を選ぶことはそんなに難しいことではありません。

生命保険の保障がそのままなら、保険料は安いほうが良いことは単純に分ることなのですが、保険内容の見直しは単純ではありません。

しかし、普段の生活の負担にならない保険料と言うのは大事です。保険料の払い込みが滞り、保険が失効してしまったのでは元も子もありません。

一方、保険内容の見直しは単純なものではありません。手厚い補償を受けれるようにしたいものです。

基本の生命保険もさることながらオプションである特約をどのように選ぶべきかを考えなければなりません。

そういったことを相談できるのがファイナンシャルプランナーによる無料相談なのです。

【失効】

失効(しっこう)は保険料の支払いが滞り、払込猶予期間内までに保険料の払込が無い場合、保険の効力がなくなり万が一の時に保障が受けれなくなることを言います。

復活の手続きをとり契約状態に戻すか、解約するかの選択を迫られます。

【復活】

復活(ふっかつ)は保険契約が失効した場合に3年以内であれば元に戻すことが出来ます。保険会社の承諾を受け元の契約状態に戻ることを復活と言います。

復活するためには今まで滞って失効していた期間の保険料も支払わなければならず場合によっては再度、診査も必要になります。

注意する点は、新たに新規契約するのか復活するのではどちらが得かを考える必要があります。

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談