掛け捨ては悪くないと言うことを先に言っておきます。だから「掛け捨てではありません」という言葉に魅力を感じないで欲しいのです。

「掛け捨て」と「掛け捨てで無い」どちらが良いか?言葉だけをとれば当然、掛け捨てで無いほうが良いと思われます。しかしここに

掛け捨てで無い場合は当然、保険料は高くなります。掛け捨てと言うのは保険満了時になにもなければお金がある程度戻ってくるのですが、ここで2つの例をだすと

もう、お分かりでしょう。保険料が安い分、100万円得するのは掛け捨てのほうなのです。「掛け捨てではありません」と言うのは保険料を考えなければ意味がありません。

何もなければある程度戻ってくるというのは元の保険料を把握していなければ何の意味も無いのです。

これでやっと掛け捨てで無い意味があるのです。騙されてはいけないフレーズだと言うことがお分かりいただけたと思います。

【掛け捨て】

掛け捨て(かけすて)は保障期間が終わると戻ってくるお金が無い保険のこと。

満期を迎えてお金が戻ってこない分、保険料は割安なので、掛け捨て、掛け捨てでない場合、どちらが得かをしっかりと調べておく必要があります。

「お祝い金」という名のデメリット

何もなければ何年かに一度、お祝い金として還元される生命保険。これは保険会社からすれば

とも言えます。当然、お祝金を支払うためには通常よりも高い保険料を徴収します。しかし、お祝金があるのでお客にとってはその保険料の高さは納得してしまいます。

しかし、よく考えてみれば、保険会社にとって何かあった場合には通常よりも高い保険料を貰える事になるので保険会社にしてみれば損害は普通よりも少なく抑えられます。

保険会社の損害とは、もちろん保険金を支払う事です。何もない人には高い保険料の分、返還するのは特別な事でもありません。

そもそもお祝い金がない保険料に近くなるだけで、決して損な訳ではないからです。

保険金を支払う人には通常よりも高い保険料を徴収でき、保険金を支払う必要のなかった、健康な人には掛け捨ての保険料に近づけるだけなのですから、保険会社にとってのデメリットは見当たりません。

保険会社のデメリットが見当たらないということはお客にとってメリットが見当たらないとも言いかえれます。

総合的に判断しなければ、割の合わない生命保険に契約する可能性があるということが分かる一例です。極力、保険会社の粗利益の少ない生命保険こそがお得な生命保険なのです。

【祝い金】

祝い金(いわいきん)は万が一の時以外に一定期間を経過した際に何も無い場合に保険会社から受け取れるお金のことです。

この祝い金があるということは掛け捨てではないということになりますがその分保険料は割高になります。

【ボーナス】

ボーナスは無事故給付金や生存給付金などのことを言い、無事何事も無かった場合に支払われるお金のことです。

「掛け捨てではない」と言う言葉はこのボーナスが付いているためですがその分保険料は割高になっていることは忘れてはいけません。

万が一や事故をおこして給付金を受け取れば無事故給付金は受け取れず、ムダに高い保険料を支払ったことになってしまう可能性もあります。

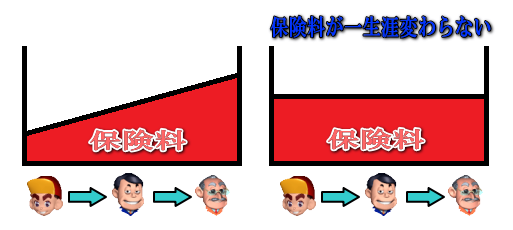

保険料が一生涯変わらないのは損!

テレビコマーシャルやキャッチコピーで良く使われる「保険料が一生変わらない!」なぜ、これが特典のように扱われているか理解できません。

特に見せかけた損という可能性がある言葉なのです!。保険料は一般的に死亡のリスクが高くなる、つまり高齢になればなるほど保険料は高くなるのが通常です。

保険料が一生涯変わらないのは若いうちから高い保険料を払うからという事なのです。つまり下記の図のように支払うお金を徐々に高くするものを

なのです。ですから一生涯変わらないというだけでは保険料が安くなったという事では無いのです!

では、万が一が若い時に起こってしまった場合、通常よりも高い保険料を支払っているだけという事になります。

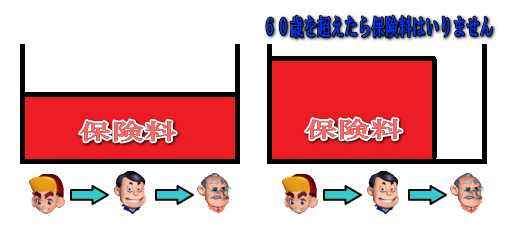

それは、「一定年齢になれば保険料を頂きません」というキャッチコピーにも言えます。

単なる

のです。こういったまったく契約者に得になってもいない事をあたかも得になったかのように声を大にして宣伝していることが頻繁にあるのが生命保険です。

しっかりと得する保険に契約するためにはしっかりと見極めなければならないのです。トータルで考えて保険を選びましょう!

特約が得ではない場合も多い

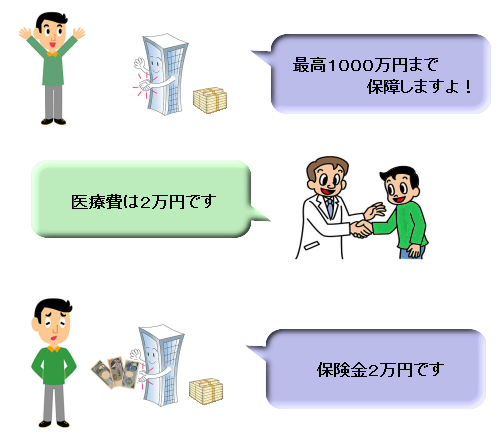

生命保険には様々な特約、つまりオプション商品もたくさんあります。最近一番よく聞くのが「先進医療保障」という言葉だと思います。

最高額が1000万円、2000万円単位の保障がわずかな保険料のプラスでつけられるからお得だという形で紹介されています。

まず、先進医療とは厚生労働省が定めた93種類の医療の事です。高額な医療になると言われているのが重粒子線治療と陽子線治療だそうですが重粒子線治療は300万円程度です。

そしてこの先進医療の中でも高額と言われるこの二つの治療をあなたが受けなければならない状況になる確率は極めて少ないことも付け加えておきます。

先進医療を受けて1000万円を超える人などほぼいないという人もいます。数万円、高くても数十万で済むことがほとんどなのです。

つまり、オーバーに言えば今あなたが使っているテレビが破損したら最大5億円の保障をしますといっているようなものなのです。

修理代に実はそんなにかからないという事実を知らなければ喜んでしまいそうな事です。そして今のテレビはなかなか壊れない!

つまり、こうした

ことが生命保険の世界には蔓延しています。

それを理解して契約するのなら良いのですが、そこまで保障してくれてこの保険料ならお得だと簡単に判断して契約すれば知らない間に損しているという事になるのです。

保険は貯金じゃない!

生命保険を銀行の預貯金感覚で得する事を考えている人は少なくありません。だからこそ多くの人は保険料を安くする事だけに目を向けてしまうのです。

保険料を安く、得する保険はどれか?・・・とっ!。保険会社も馬鹿ではありません。

綿密な確率などリスクを考えて保険料と支払う保険金を考えています。つまり保険は保険会社が儲かるもので

のです。当たり前の話ですが・・・。

どんな保険でも全体を見たら保険会社が赤字になるような保険料以上の保険金は返ってこないのです。

個人で見れば多くなることはあっても、契約者全員の単位で考えれば間違いなくそういう商品ばかりなのです。

保険料が安いという事はそれだけ保険金が下りるための制限が多いという事なのです。つまり手厚くない保険にすればいくらでも安くできるという事なのです。

手厚くなくなった部分、つまり削られた部分は宣伝されません。保険料が安くなった部分が強調されます。

また、一定の条件を満たした人のみが得する保険があれば、その一定の条件を満たした人の得する部分のみが強調され、その他大勢の条件に満たない人が損している事は包み隠されてしまいます。

綿密な確率などで計算しつくされた保険商品で得する事ばかり考えれば間違った保険選びをしてしまう事にもなりかねません。

そもそも保険に入る理由は、万が一の時に生活を維持できるようにする安心を買うためです。

安心と言う商品を購入するのに安心を重視しないで保険選びをするほうのがおかしいのです。

わかりやすい保険が良い保険ではない

このサイトはわかりにくい生命保険の現状について疑問を持ち客の為の商品にしていかない業界全体の体質を広く知ってもらうために制作しています。

現在、自分が契約している保険すら正確に把握している人が少ないことから保険会社はもちろんお客であるあなたにも強く訴えかけ続けているのです。

しかし、分かりやすい保険が良いという意味では決してありません。

分かりやすいに越したことはありませんが、単純な保険が良いと誤解されそうなのでそれだけは否定させてもらいます。

現在、保険に関連するサイトも増えており管理人もいろんなサイトを見ているのですが、分かりやすいという理由だけでべた褒めしている所もあり、それは違うなと感じております。

お客にどれだけ説明しても理解されないような難しい保険はさておき、多少わかりにくくても分かりやすく説明すれば理解できる保険なら問題ないのです。

つまりそれは保険会社の説明が悪いのであり、理解しようとしないお客も悪いのです。

では、単純明快な保険商品のどこが悪いのかを言います。それは様々なケースに対応していないからです。

ガンになったら1千万円、月々1万円の保険料と提示されている商品があったとしたらそれは非常に分かりやすく良い保険だと思われます。

しかし、あなたがタバコを吸わなかったら?あなたが乳がんの可能性の少ない男性だったら?あなたが病院からお墨付きをもらえるほど健康優良児だったら?

それはタバコを何箱も吸うヘビースモーカーや明日にでも病気になりそうな病弱な人と全く同じ条件の保険に契約することなるということなのです。当然、そこにリスクを考慮する項目がありません。

また、年齢によるリスクも考慮されないので年をとっている人の方がガンになる確率は必然的に高くなるので若いあなたがそのリスク高の人の分まで保険料を割高にされてしまうという事なのです。

つまり、あなたは若くリスクが少ないので保険料は安くできるという保険のほうが現状は良い保険なのです。

しかし、この保険料支払い方法の商品にするともう分かりにく保険に向かってしまうという事なのです。

つまり分かりやすいというメリットのために大事な保険料、保険条件を削ってしまう可能性があるので分かりやすい保険を持ち上げすぎると損をしてしまう可能性があるのです。

グループ保険は最良か?

各企業で生命保険にグループ契約しているケースも少なく無いと思います。確かに生命保険の保険料が割安な場合も多く、一般的にはお得な場合が多いと思います。

しかし、あくまでも一般的にはです。必ずしも会社が契約している生命保険のほうが個人で契約するよりも安いということはありません。

会社で契約しているので今より良いはずが無いと決め付けてしまうのは浅はかなのかもしれません。また、重大な欠点が一つあることも忘れてはなりません。

それは転職・退職をする場合です。一般的には会社に在籍しているからこそグループ契約できるわけですが、転職などが少なくない現在ではグループ契約を転々とするよりも個人で長期に契約していたほうがお得ということも考えられます。

その辺はグループ契約している保険にもよるかと思いますが見直す際はその点も考慮した選択をしなければならないと思います。

とにかくグループ契約は保険料が安いということが約束されているわけではなく、年齢が若ければ逆に高いというケースも少なく無いので一度比較して見直してみる必要はあると思います。

生命保険一本化のメリット・デメリット

生命保険は様々なオプション、特約などで無数にその商品は存在します。

そこで生命保険を何社も契約している場合と一社でまとめてセット化された生命保険に契約するのではどのような違い、メリット・デメリットがあるのかをご紹介いたします。

まずは一本化するデメリットです。第一に挙げられるのは保険会社が万が一破綻した場合の損害が大きいという点です。

そして一社に絞るということはそれだけ限られた商品のなかからしか選ぶことが出来なく本当に必要な保険を必要な分だけつけることが難しくなるなどなどです。

一方メリットは管理が簡単というのが一番でしょう。

複数の書類に目を通し、複数の書類に記載しているうちにどれがどれだか分らなくなってしまうようではイザという時にその保険をしっかりと活用できるのかという疑問が生まれてきます。

手続きや問い合わせる時も楽ですし、なにより内容を把握しやすいというメリットがあります。

保険一本化にはそれぞれメリット・デメリットがありますがそれぞれの特徴をよく理解してから判断しましょう。

好調なネット生保は得なのか?

ネット生保が誕生し、爆発的な勢いで契約数を増やしています。ネット生保は安いという理由から今後もなお、増え続けていくことと思います。

ネット生保のメリットは安さだけではありません。ネット生保のデメリットである保険を

を補うために生命保険商品を分かりやすい商品になっています。

まあ、保険の営業マンもどれだけ保険について知っているのか分かりませんのでそこが本当にネット生保だけが抱える欠点だとは言い切れませんがこれは大きな事なのです。

確かに全く同じ商品をネット生保と比べれば価格はネット生保には敵いません。

営業マンもおらず、営業所を各地に構えなくても良く、細かいことを言えばペーパーレスなのでその分、保険料に還元でき安くなります。

ですから、もしあなたが必要な保険がピッタリその商品にあえばネット生保を選択するほうが保険料が安い分、賢いと思います。

しかし、万人に分かりすくするための保険が本当にあなたが望む保険なのかは一度疑問を持つべきです。

もしかしたらそこまで手厚い保障は要らないかもしれませんし、もしかしたらもっと必要なのかもしれません。

それを気付かづに契約してしまったら無駄に保険料を支払うことにも万が一の時に十分な保障がないという事態になりかねません。

そもそも万が一の時に必要なお金は人それぞれ違いますからね。子供の人数、家族の人数によって違いますし、小さい子供がいる家庭と成人した子供だけの家庭では当然異なります。

また、せっかく安いネット生保の基本保障では足りなくなり特約など手厚い保険にしていったら保険料が高額になってしまう可能性も否定できません。

ネット生保が本当にあなたにとって得なのかはあなた自身が万が一の時に必要な額を把握して初めて分かるものなのです。

ネット生保のメリット・デメリット

最近、話題のネット生保について考えてみたいと思います。ネット生保のメリット、デメリットを知っておくと生命保険選びの幅が広がると思いますのでよく考えていきたいと思います。

まず、ネット生保のメリットと言えばやはり

は筆頭に挙げられる大きなメリットであることは間違いありません。

ネット上で完結するのでペーパーレスはもちろん、営業マンもおらず、さらにはネットでお客が直接入力するのですから手間がかからず従業員が少なく済むなど経費が掛からないため保険料を安くすることが出来るのです。

また、複雑で難しいと思われがちな保険ですが選びやすいように保険商品がわかりやすいようにシンプルな点がネット生保の隠れたメリットのように思います。

これだけ、注目を浴びているネット生保にデメリットはないか気になる人も少なくないと思います。ネット生保にも残念ながらデメリットがあるのでそれを理解した上で検討しましょう!

まず、歴史の浅いネット生保はまだまだ、商品数が少ないのは否めません。つまり選べる材料は少ないのです。

そして、これが最大のデメリットだと思われることを一つ!生命保険選びで難しいのはたくさんある商品のなかから選ぶことではありません。

「あなたが万が一の時に必要な保障はどれだけなのか?」これを正確に計算、予測することが難しいのです。

必要な保障額はあなたの家族構成、年収やライフスタイルによって千差万別です。パンフレットやCMでの紹介例はほんの一例に過ぎません。

ネット生保では、対面ではありませんので全て自分で判断して選ぶ必要があるのです。

ただし、対面の生命保険だからといってそれをクリアしているとは必ずしも言えないケースが多いのでそれだったら単純に保険料が安いネット生保に契約するのがベストなのかもしれません。

一番賢い選び方は下記に紹介しているような生命保険の無料相談を受けてあなたに必要な保障額というものを知ってマッチしたネット生保の商品があれば選択すれば無駄ない生命保険選びができると思います。是非、利用しましょう!

- 保険のトータルプロフェッショナル

家計診断、保険の見直しや長期の貯蓄計画、住宅購入や住宅ローンアドバイス、節税アドバイスなどを厳格な基準をクリアしたトップレベルの厳選されたマネーのプロフェッショナルが複数社比較して「保障が充実し、且つ保険料が割安」を提案してくれます - みんなの生命保険アドバイザー

オンライン保険相談にも対応し訪問相談は全国対応。 複数の保険メーカーを取り扱う事ができる優秀なFPのみしかいないので安心して相談でき、すでに過去利用者数50万人以上の実績ある保険相談